Los 13 principales mercados mundiales de vino, según el reciente informe del Observatorio Español del Mercado del Vino, representaron en torno al 71% tanto del valor como del volumen total de las importaciones mundiales de vino realizadas en el interanual a marzo de 2022, con 7.796,9 millones de litros (+1,4%) y 25.457,3 millones € (+14,3%). Tanto en litros, como en euros, crecieron en menor medida que la media mundial que, como hemos visto, fue del +4,8% en volumen y del +17,8%, en valor.

En términos absolutos, las compras de estos 13 mercados analizados, crecieron en 108,3 millones de litros y en 3.192,7 millones €. Su precio medio aumentó un 12,8%, hasta los 3,27 €/litro (+37 céntimos). En este caso, aumenta ligeramente por encima al de la media mundial (+12,4%), que se situó en los 3,23 €/litro.

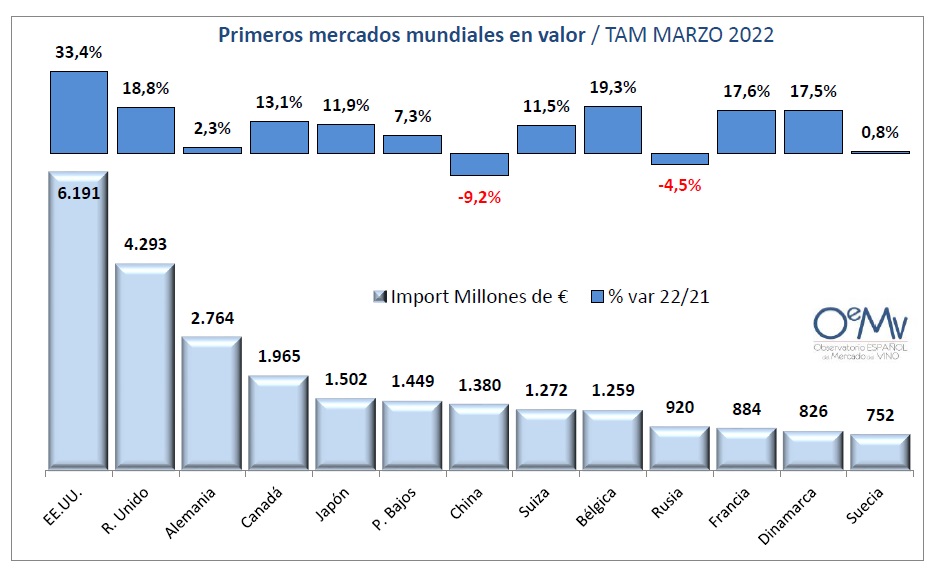

En el ranking de principales importadores mundiales de vino, se han dado en este periodo interanual (12 meses a marzo del ’21) varios cambios. En términos de valor, China cae a la séptima posición, siendo superada por Japón y Países Bajos. Japón, a su vez, supera a Países Bajos, ocupando la quinta y la sexta plaza, respectivamente.

Por otro lado, Dinamarca supera a Suecia en la duodécima posición, al registrar un aumento del +17,5%, por uno del país sueco, del +0,8%.

En términos de volumen, Estados Unidos supera a Reino Unido, y se convierte en el segundo comprador mundial de vino, tras Alemania, al registrar un aumento del +16,8%, por una caída del mercado británico del -3,5%.

Por otro lado, Bélgica supera a Rusia en la octava posición, al aumentar un +6,7%, por una caída del mercado ruso del -9,5%.

De la misma manera, Italia supera a Portugal, Japón y Suecia y se coloca en la décima posición, al ser el mercado que más aumentó sus compras de vino en términos porcentuales (+55,5%), hasta los 300,7 millones de litros (+107,3 millones de litros), en su mayoría de vino a granel.

Estados Unidos sigue siendo el primer mercado por importaciones de vino en el mundo en términos de valor, alejándose de Reino Unido, segundo mercado, tras registrar un crecimiento del 33%. En términos de volumen, asciende a la segunda posición, tras Alemania y superando a Reino Unido. En el interanual a marzo de 2022, Estados Unidos adquirió vinos por un importe récord de 6.191 millones €, superando la barrera de los 6.000 millones €. Con respecto al interanual a marzo de 2021, aumentó su gasto en 1.550,3 millones € (+33%), distanciándose de los 4.292,6 millones € de Reino Unido (+18,8%). En términos de volumen, importó 1.409,7 millones de litros y aumento del +16,8%, muy cerca ya de los 1.416,7 millones de litros de Alemania (-3,2%). Su precio medio se situó en los 4,39 €/litro, cifra un +14% superior o 55 céntimos por encima al precio medio registrado en el interanual a marzo de 2021.

Reino Unido se mantiene como segundo inversor mundial en vinos con 4.296,6 millones € (+18,8% o 680,7 millones de euros más) y tercero en términos de volumen, con 1.354 millones de litros y caída del -3,5%.

Alemania, que redujo el volumen adquirido un -3,2%, logra mantenerse como el mayor importador mundial de vino en volumen, con 1.416,7 millones de litros. Gastó un +2,3% más, hasta los 2.763,8 millones €, al aumentar su precio medio un +5,7%, hasta los 1,95 €/litro.

Canadá se consolida como 4º mayor mercado mundial en euros, con una inversión de 1.964,7 millones € y crecimiento del 13%, aunque todavía es 6º en el ranking en volumen por la compra de 415,4 millones de litros (-7,6%). Esta diferencia entre posicionamiento en valor y en volumen da una idea de su precio medio, superior al de muchos otros mercados, que se sitúa en el interanual a marzo de 2022 en los 4,73 €/litro, con aumento del 22%.

China, por su parte, es el mercado de entre los principales que más ha caído en este periodo en valor, al dejar de gastar 139,8 millones € (-9%). También registró pérdidas en términos de volumen en el interanual a marzo de 2022 (-3%), menores a las vistas en términos de valor, al caer su precio medio un -6,4%, hasta los 3,45 €/litro. Fue el único mercado, entre los 13 analizados, que redujo su precio medio de compra en este periodo.

Rusia fue, junto a China, el único mercado que cayó en términos de valor (-4,5% o 43,4 millones € menos), hasta situarse en los 919,7 millones €. También registró pérdidas en términos de volumen (-9,5%), hasta los 322,1 millones de litros, que suponen 33,9 millones de litros menos.

FUENTE: AGRONEWSCASTILLAYLEON.COM